台股的除權息旺季主要集中在每年的 6 月至 9 月,其中 6 月底至 8 月 是企業發放現金股利與股票股利最密集的的高峰期。

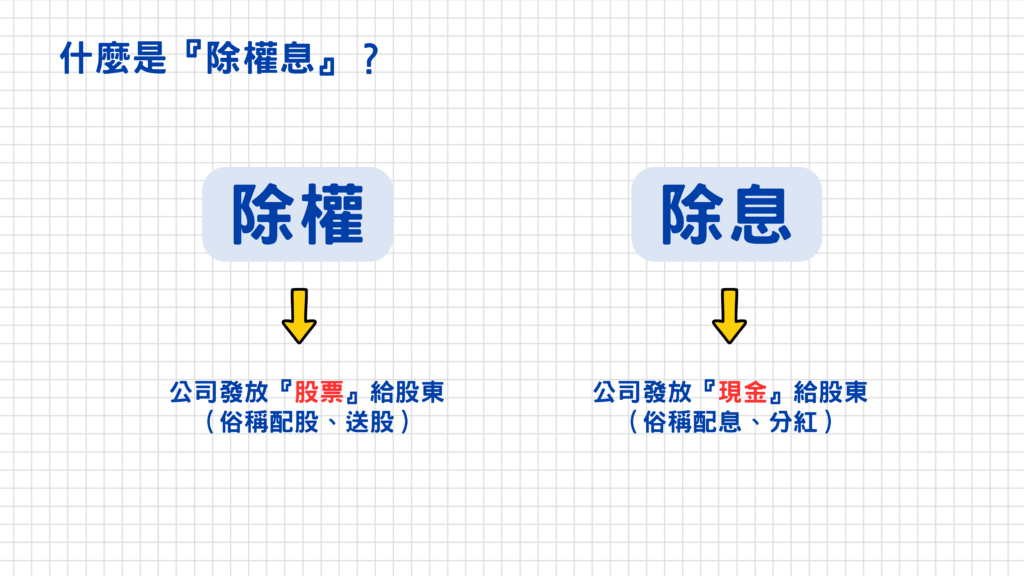

簡單來說,「除權」和「除息」就是公司把賺到的利潤,以「股票」或「現金」的形式分配給股東的過程。

當公司賺錢時,可以選擇把盈餘分給股東,這叫做配股配息(發放股利)。而在發放的過程中,股票的價格必須扣掉配發出去的價值,這個扣除的動作與日子,就稱為除權與除息。

1. 什麼是「除息」?(發放現金股利)

- 定義: 公司發放「現金」給股東(俗稱配息、分紅)。

- 影響: 股東的手機或帳戶會收到一筆現金。

- 股價變化: 除息當天,股票價格會扣掉發放的現金金額。

- 公式:除息後股價=除息前一日收盤價−現金股利

舉例: 假設 A 公司目前的股價是 100 元,決定配發 5 元的現金股利。 在除息日當天,你的銀行帳戶未來會多出 5,000 元(以一張 1,000 股計算),而 A 公司的股價在開盤時會自動調整為:

100−5=95 元

2. 什麼是「除權」?(發放股票股利)

- 定義: 公司發放「股票」給股東(俗稱配股、送股)。

- 影響: 股東手上的股票張數(股數)會變多。

- 股價變化: 因為公司的總價值不變,但股數變多了,所以每股的價值(股價)會被等比例稀釋。

- 公式:除權後股價=1+(股票股利÷10)除權前一日收盤價(註:台灣的面額通常是 10 元,所以配股 1 元代表每 10 股送 1 股,也就是每張股票多送 100 股)

舉例: 假設 B 公司目前的股價是 110 元,決定配發 1 元的股票股利。 除權日當天,你手上的股票會從 1,000 股變成 1,100 股,而 B 公司的股價在開盤時會調整為:

1+(1÷10)110=1.1110=100 元

快速總結與對比

這兩個詞雖然常被一起提起(統稱除權息),但核心的差異在於你拿到了什麼:

| 項目 | 除息 (Ex-Dividend) | 除權 (Ex-Right) |

|---|---|---|

| 股東拿到什麼 | 現金(新台幣) | 股票(更多股數) |

| 公司資產變化 | 公司的現金流出 | 公司的現金沒變(只是把左口袋的錢換到右口袋) |

| 對股價的影響 | 股價直接減去現金 | 股價等比例向下調整 |

| 適合的公司 | 獲利穩定、成熟期、不需要大量擴廠的公司(如:電信股、金融股) | 仍在快速成長、需要保留現金擴廠的公司(如:部分科技成長股) |

💡 關鍵觀念:什麼是「填權息」?

不論是除權還是除息,在除權息當天,你手上的資產總價值(股票價值 + 拿到的現金或新股票)是完全沒有變的,這也就是俗稱的「左手換右手」。

- 填權息: 未來股價漲回除權息前的價格。這時你拿到的股利,才真正變成你賺到的利潤。

- 貼權息: 除權息後股價一路下跌,沒辦法漲回來。這代表你雖然拿到了股利,卻賠了股票價差。

台灣的股利所得會被徵收二種稅:二代健保補充保費+綜合所得稅

今天就來跟大家說明一下這二種稅務的徵收方式!

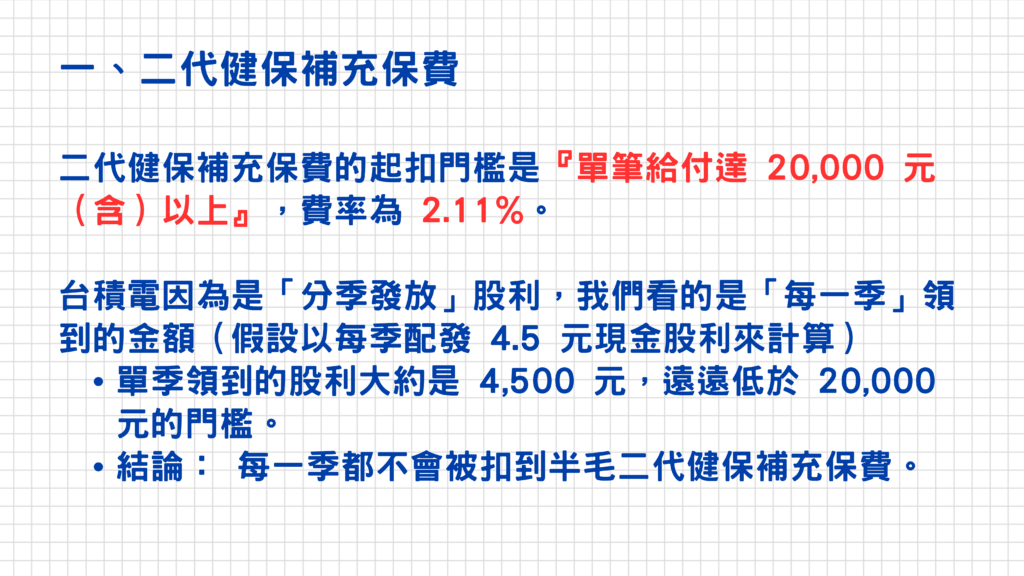

一、二代健保補充保費:這項的徵收方式比較簡單,只要股利所得每次給付金額達20,000元(含)以上,被徵收的費率為2.11%

這邊以台積電來舉個例子(台積電的股利是按季發放,又稱為季配息),假設目前持有1張的話,又以每季配發4.5元的股利來計算的話,那麼每季領到的股利為4,500元,遠遠低於20,000元,所以是不會被扣除到二代健保補充保費的呦~

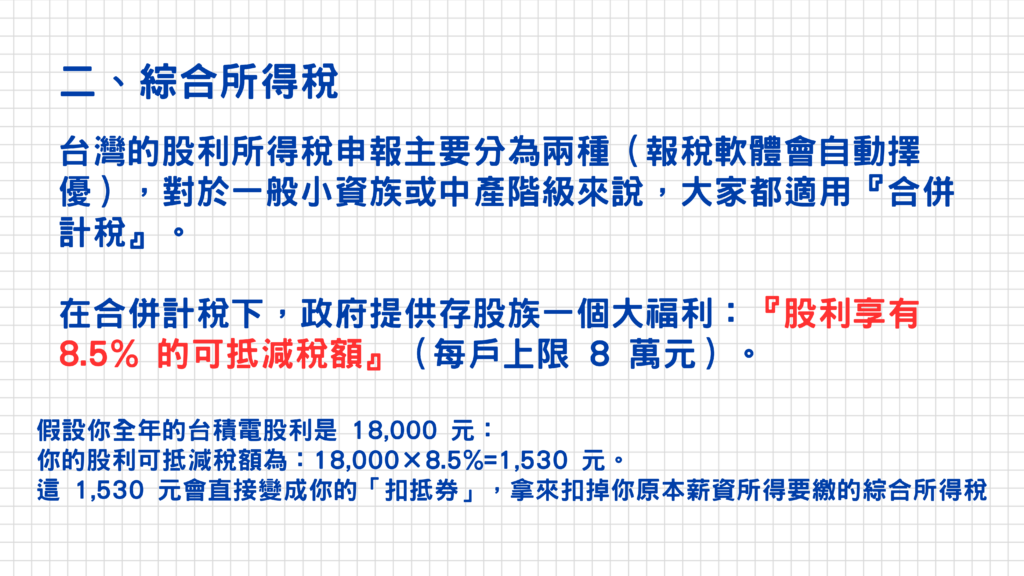

二、綜合所得稅的徵收方式分為二種:合併計稅&分離課稅

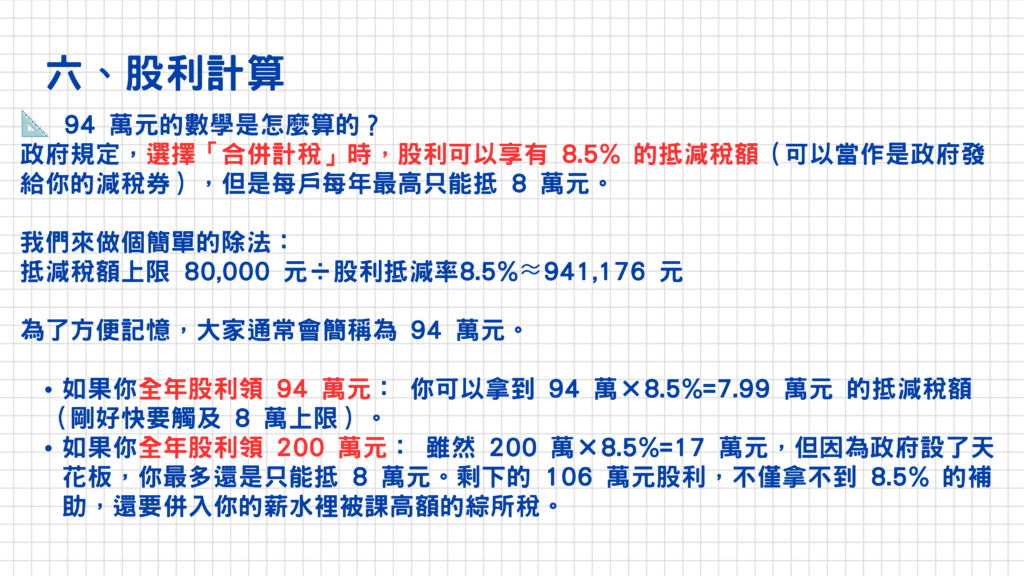

政府提供合併計稅的抵扣福利:股利享有8.5%的可抵減稅額(每戶上限為8萬元)

我們以剛剛的台積電一張來舉例,假設每年共可領到18,000元的股利(每季4,500*4=18,000元)

股利可抵減稅額為:18,000*8.5%=1,530元,這個1,530元的扣抵券就可以拿來扣掉原本薪資所得要繳的綜合所得稅囉!

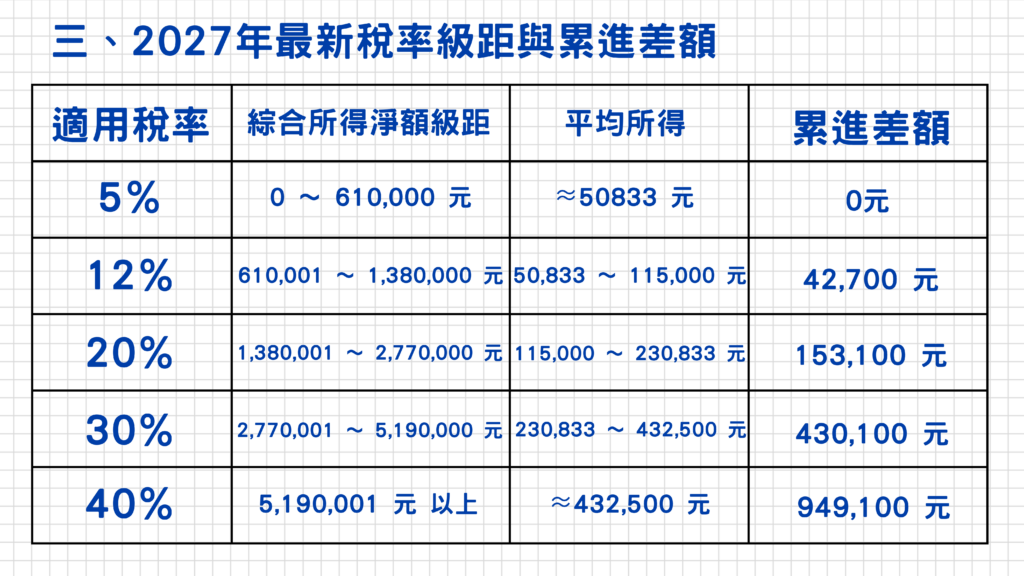

下方是2027年最新稅率級距與累進差額,這邊跟大家解釋一下什麼是『累進差額』!

💡 為什麼需要累進差額?

台灣的綜所稅使用的是「超額累進稅率」。意思是:只有超過那個門檻的錢,才適用更高的稅率,而不是只要賺超過,全部的錢都要被課高稅率。

我們用 2027 年的最新級距來舉例:

- 61 萬元以下課 5%

- 61 萬 ~ 138 萬元課 12%

假設小明的所得淨額是 70 萬元。如果不用累進差額,正確的『分段計稅』方式是:

- 前面 61 萬元課 5%:610,000×5%=30,500 元

- 剩下的 9 萬元(70萬−61萬)課 12%:90,000×12%=10,800 元

- 兩者相加:30,500+10,800=

41,300 元

「如果我們直接把小明的 70 萬元全部都乘以 12%,那前面本來只需要繳 5% 的 61 萬元,不就被多算了 7%嗎?」

這筆被多算的錢,就是所謂的累進差額!

- 被多算的金額:610,000×(12%−5%)=42,700 元

- 這個

42,700 元也就是 12% 級距對應的固定『累進差額』。

有了這個數字,你再也不用分段了,直接把總額代入公式:

應納稅額=(所得淨額×稅率)−累進差額

我們再算一次小明的 70 萬元:

700,000×12%−42,700=84,000−42,700=41,300 元

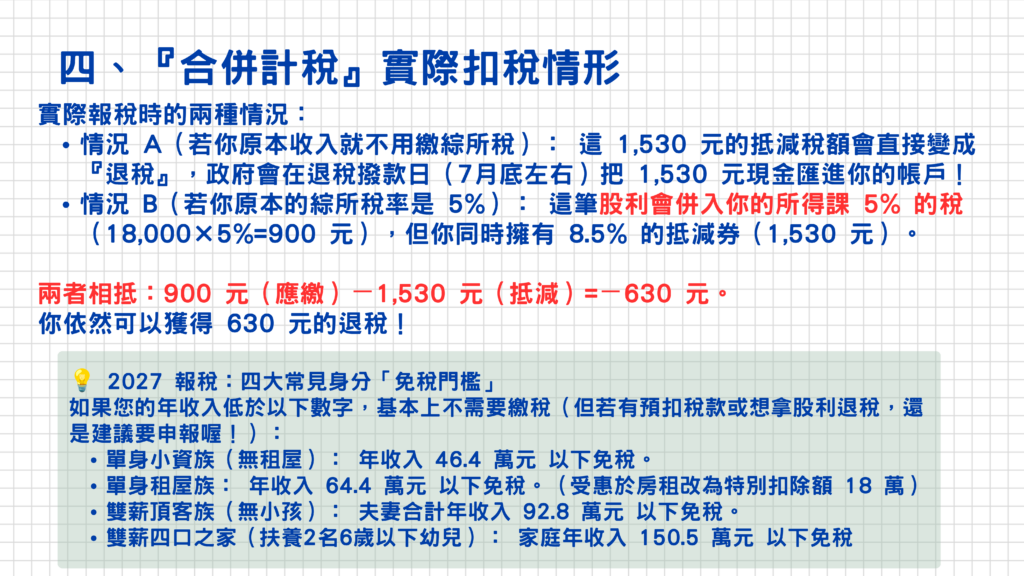

下面有幫大家整理一下『合併計稅』的實際扣稅情形&免稅門檻,大家可以參考看看!

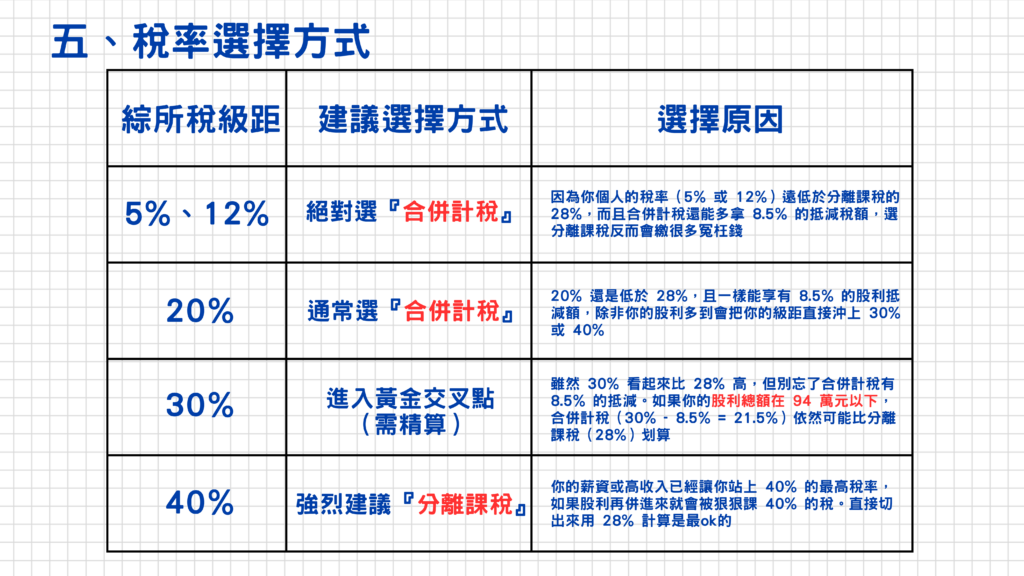

台灣的報稅系統會自動擇優的稅率選擇方式,但這邊還是提供給大家稅率的選擇原因,基本上股利總額在94萬元以下的話還是選擇『合併計稅』的方式是比較划算的!

因政府規定每戶折抵上限為8萬元,推算起來股利總額大約為94萬元,如果股票庫存比較多的話可以去細算一下自己的股利所得喔!

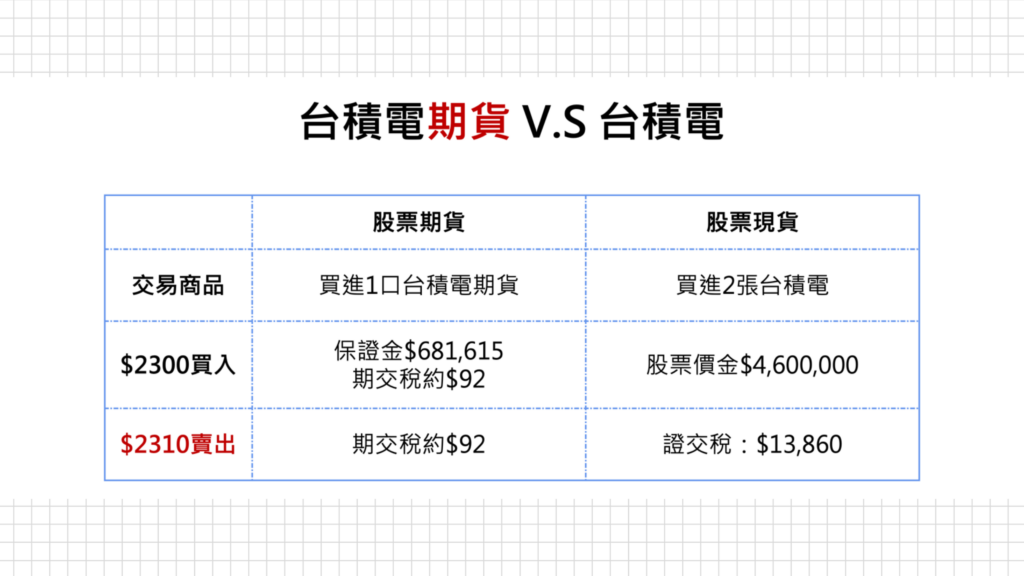

那麼這邊跟大家介紹在期貨市場的另外一種選擇 – 股票期貨!

這邊簡單放一下股票期貨和股票現貨的區別,如果想看更詳細的文章教學,可以點擊下方連結。

點此看『股票期貨』教學文章>>1分鐘快速了解『股票 V.S 股票期貨』

股票期貨的最大優勢就是交易成本比較低,交易門檻較低的情況下如果遇到波動比較大的話,也可以有更彈性的佈局!

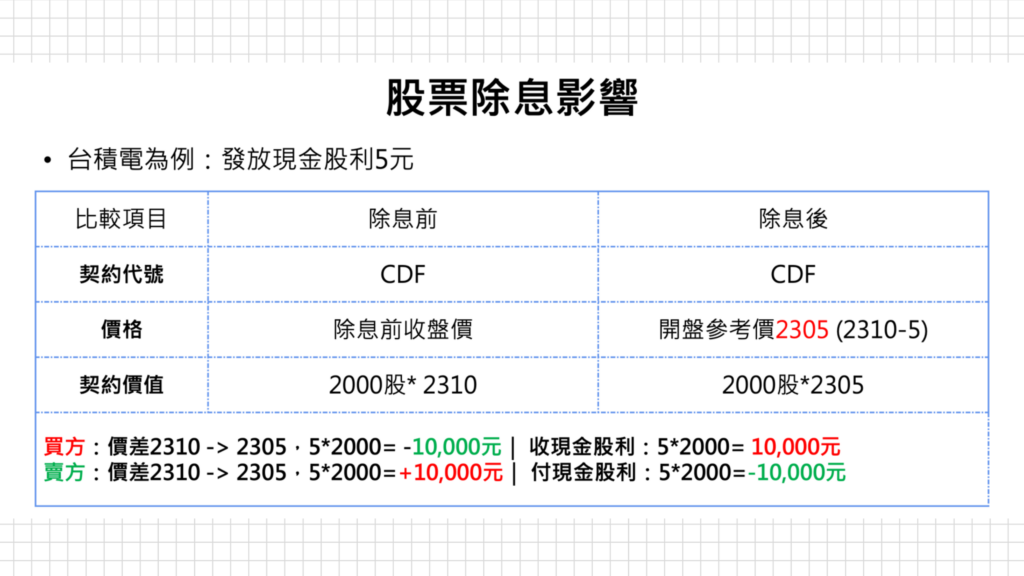

當股票期貨遇到除權息時會有契約調整的情況,

當標的股票進行除權息時,期貨合約會在除權息當天進行以下調整:

- 除息(概念像是發放現金股利):

- 計算原理:期貨價格將依除息金額進行等比例調整。

- 多單(買方):帳戶會直接收到與除息金額等值的現金,不用苦等現股配發。

- 空單(賣方):帳戶會被扣除與除息金額等值的現金。

- 除權(發放股票股利):

- 計算原理:期貨的「契約乘數」(即一口期貨所代表的股數)會增加,以反映股價因稀釋股本而下跌、但持股總數增加的影響。

- 結果:整體的部位總價值維持不變。

很多人會在股票除權息時用『股票期貨』來參與,除了資金成本比較低之外,又同時可以參與除權息行情,如果還想了解更多『股票期貨』的交易時間、交易規定的話,可以點下方連結喔!

點此看『股票期貨』教學文章>>1分鐘快速了解『股票 V.S 股票期貨』